")

1. Inflation und Zinsen

Die Inflationsrate im Monat November 2023 ist nach den Schätzungen von Destatis auf voraussichtlich 3,2 % zurückgegangen.

Nach der Gemeinschaftsdiagnose führender Wirtschaftsinstitute erwarten diese für das Jahr 2024 eine Inflationsrate von nur noch 2,6 %.

Dagegen erklärt der US-Notenbankpräsident Jerome Powell, dass die Fed nicht völlig davon überzeugt ist, dass die Geldpolitik ausreichend gestrafft sei, was eher auf steigende Inflationsraten hindeuten dürfte.

2. Verschuldung und Zinszahlungen der USA

Die Verschuldung der USA steigt weiter und weiter. Sie nähert sich der 34 Billionen USD-Grenze. Das geschätzte Haushaltsdefizit beträgt für 2023 1,7 Billionen USD.

Die geschätzten Zinszahlungen betragen für 2023 630 Billionen USD. Würde die gesamte Verschuldung mit nur 4 % zu verzinsen sein, betrügen die Zinsen 1,36 Billionen USD jährlich …

3. Produktion und Auftragsbestände

Die Produktion im produzierenden Gewerbe ging im September 203 im vierten Monat in Folge zurück und war im Vergleich zum Vorjahresmonat um 3,7 % niedriger.

Der Auftragsbestand im verarbeitenden Gewerbe lag im September 2023 im Vergleich zum Vorjahresmonat um 5,4 % niedriger.

4. Bedeutung Deutscher Unternehmen weltweit

Deutsche Unternehmen verlieren immer mehr an Bedeutung im weltweiten Ranking.

Apple, Microsoft, Amazon, Alphabet und Nvidia zusammen haben eine Börsenwert , der alle 40 DAX-Unternehmen um das 6fache übersteigt.

5. Mitgliederbefragung der FDP

Einige FDP-Mitglieder haben die nötigen 500 Unterschriften für eine Mitgliederbefragung zum Ziel: „Ausstieg der FDP aus der Ampel“ gesammelt. Die FDP muss ihre bundesweit 70.000 Mitglieder nun befragen, ob sie dem zustimmen wollen.

")

Kleine PV-Anlagen stehen seit 2021 besonders im Fokus des Bundesfinanzministeriums.

Nach der Neuregelung des § 3 Nr. 72 EStG sind die Einkünfte aus dem Betrieb bestimmter Photovoltaikanlagen rückwirkend seit dem 1.1.2022 steuerfrei. Daneben unterliegen die Lieferung, die Einfuhr, der innergemeinschaftliche Erwerb und die Installation begünstigter Photovoltaikanlagen seit dem 1.1.2023 gem. § 12 Abs. 3 UStG einem Nullsteuersatz, sodass der Betreiber bei der Anschaffung nicht mehr mit Umsatzsteuer belastet ist.

In unseren vergangenen Newslettern haben wir bereits mehrfach über die aktuellen steuerlichen Entwicklungen im Bereich der Photovoltaikanlagen informiert.

Nachfolgend möchten wir das aktuelle Thema der umsatzsteuerlichen Entnahme von Photovoltaikanlagen aufgreifen:

Inzwischen wurde seitens der Finanzverwaltung klargestellt, dass eine Photovoltaikanlage aus dem (umsatzsteuerlichen) Unternehmen entnommen werden kann, wenn zukünftig voraussichtlich mehr als 90% des erzeugten Stroms für private Zwecke verwendet werden.

Das gilt auch für Bestandsanlagen, die vor 2023 angeschafft wurden.

Das ist aus Vereinfachungsgründen immer dann der Fall, wenn

Die Entnahme der Photovoltaikanlage unterliegt dem Nullsteuersatz, wenn die Anlage auf oder in der Nähe eines Wohngebäudes installiert oder auf öffentlichen und anderen Gebäuden, die für dem Gemeinwohl dienende Tätigkeiten genutzt werden (z.B. Vereinshäuser) installiert ist.

Die Entnahme einer Photovoltaikanlage, die unter die oben genannte Vereinfachungsregel fällt, stellt ein Wahlrecht des Betreibers dar. Die Ausübung dieses Wahlrechts muss durch ihn dokumentiert werden und die Entnahme muss der Finanzverwaltung angezeigt werden. Sie müssen also jetzt tätig werden!

Nach neuester Information der Finanzverwaltung (BMF-Schreiben vom 30.11.2023) kann die Entnahme sogar rückwirkend auf den 01.01.2023 erfolgen, sofern die Entnahme vor dem 11. Januar 2024 dem zuständigen Finanzamt gegenüber erklärt wird.

Welchen Vorteil hat die Entnahme?

Nach der Entnahme ist eine Besteuerung des Eigenverbrauchs mit 19% Umsatzsteuer nicht mehr notwendig. Man spart sich dadurch somit Geld.

Ein vorsteuerschädlicher Wechsel zur Kleinunternehmerregelung (bei Anschaffung der Photovoltaikanlage innerhalb der letzten 5 Jahre mit Geltendmachung von Vorsteuer) ergibt sich dadurch nicht. Sie werden durch die Entnahme also nicht automatisch umsatzsteuerlicher Kleinunternehmer.

Die Umsatzsteuer auf die erhaltene Einspeisevergütung muss, wie bisher, im Rahmen der Umsatzsteuer-Voranmeldung weiterhin angemeldet und abgeführt werden. Da diese aber ohnehin vom Netzbetreiber ausgezahlt wird, ergibt sich dadurch allerdings kein Vor- oder Nachteil für Sie.

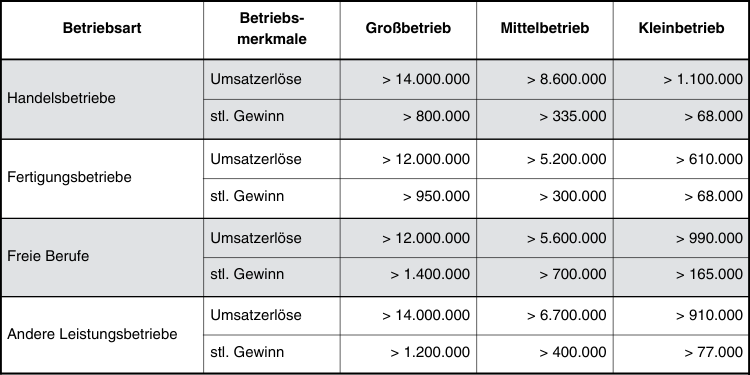

Nach Verwaltungsmeinung sind größere Unternehmen bei Betriebsprüfungen prüfungswürdiger als kleinere. Also kommt es für die Wahrscheinlichkeit einer Betriebsprüfung nicht zuletzt darauf an, ob ein Unternehmen als Kleinst-, Klein-, Mittel- oder Großbetrieb eingestuft wird.

Die neuen Abgrenzungsmerkmale zum 01.01.2024 hat das Bundesfinanzministerium bereits seit geraumer Zeit veröffentlicht. Dabei wurden die meisten der Größenkriterien erheblich angehoben.

Die Einordnung in Größenklassen gemäß § 3 BpO erfolgt nach der Betriebsart (z. B. Handelsbetriebe und Fertigungsbetriebe), dem Umsatz und dem steuerlichen Gewinn. Regelmäßig werden neue Abgrenzungsmerkmale festgelegt, aktuell für den 24. Prüfungsturnus (01.01.2024).

Es gilt die nachfolgende Klassifizierung. Dabei reicht es aus, dass eine der beiden Grenzen überschritten wird:

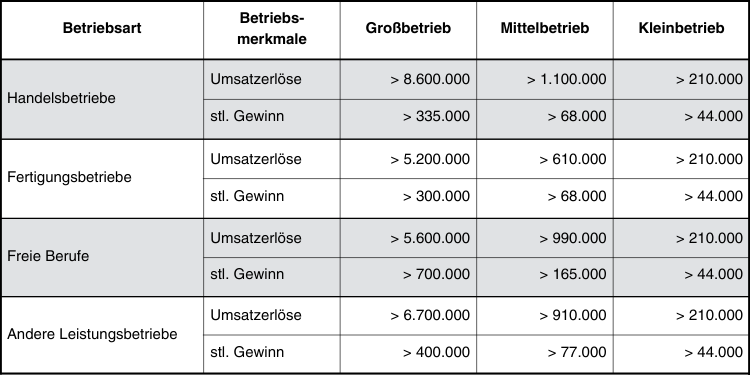

Zum Vergleich sind die bisher geltenden Grenzen nachfolgend aufgeführt:

")

Better late, than never …

Viele sind noch voll im Jahresendgeschäft gefangen. Und natürlich gilt es das Jahr noch gut abzuschließen. Gleichzeitig haben die meisten richtigerweise längst das Jahr 2024 im Visier. Wenn wir den Blick nach vorne richten, wird immer deutlicher, dass die Zeiten herausfordernder werden.

In Krisenzeiten zeigt sich, wer sich ausreichend und unvoreingenommen mit möglichen auf ihn zukommenden Veränderungen auseinandergesetzt und sich dementsprechend strategischen Aufgaben gewidmet hat. Für viele waren mein Kongress „Unternehmen im Wandel“ im Jahr 2022 und mein „Krisentransformationskongress“ Anfang 2023 ein wichtiger Anstoß. Heute zum Jahreswechsel 2023/2024 erkennen viele, wie vorausschauend es war und wie wichtig es ist, auf Veränderungen vorbereitet zu sein.

Warum es so wichtig ist, sich gedanklich frühzeitig richtig auszurichten hat Gottfried Keller so zutreffend formuliert:

„Wer heute einen Gedanken sät, erntet morgen die Tat, übermorgen die Gewohnheit, danach den Charakter und endlich sein Schicksal“.

Ich wünsche Ihnen, dass Sie viele dieser Fragen mit „Ja“ beantworten können und wir gemeinsam das Jahr 2024 erfolgreich gestalten.

")

Wir haben es wieder getan.

Im Januar sind für sämtliche unserer 40 Mitarbeiter Jahresgespräche angesetzt. An jedem Gespräch nehmen zwei Partner, bei Berufsträgern alle drei Partner teil.

Dabei gehen die Meinungen zu Mitarbeiterjahresgesprächen weit auseinander.

Oft hören wir: Ein sinnloses, längst überholtes Ritual. Viele Mitarbeiter solle es eher stressen, zumindest jedoch langweilen. Letztendlich komme wenig dabei heraus, ja im Einzelfall könne der „Schuss“ auch nach hinten losgehen … Beim Mitarbeiter könne das Gefühl entstehen, dass es nur darum gehe, Interesse zu suggerieren, um zu versuchen, ihn – ohne letztlich tatsächliche Änderungen zu vollziehen – ans Unternehmen zu binden. Man nennt es: Manipulationsversuch!

Ich kann all diese Argumente nachvollziehen. Und tatsächlich kenne ich viele Unternehmen, die genau damit kämpfen.

Dabei ist es auch hier ganz einfach: Man erntet, was man sät … Wer ein Pflichtprogramm daraus macht, das Gegenüber nicht wirklich ernst nimmt und tatsächlich nicht an Veränderungen interessiert ist, kann nicht erwarten, dass etwas Positives dabei herauskommt. Begreifen wir das Mitarbeitergespräch stattdessen als Chance für einen offenen Austausch, einen Perspektivenwechsel und als Möglichkeit auch zur eigenen Entwicklung als Führungskraft, wird sich das sehr schnell auf den Mitarbeiter übertragen.

Ich finde es interessant, wenn nur darüber gestöhnt wird, dass wir keine guten Fachkräfte finden. Das ist in der Tat zu einer großen Herausforderung geworden. Aber es ist nur die eine Seite der Medaille. Die andere Seite ist, dass es gilt, die guten Mitarbeiter an das Unternehmen zu binden und ein Umfeld zu schaffen, in dem sie sich bestmöglich entfalten können.

1. Die Vorbereitung

Schenken Sie dem Gespräch genügend Raum. Nichts ist schlimmer als „abgefertigt“ zu werden.

Sorgen Sie für ein angenehmes Umfeld, in dem sich alle wohlfühlen und für eine lockere Atmosphäre.

Bereiten Sie sich detailliert auf das Gespräch vor. D. h., was waren die Themen der letzten beiden Jahresgespräche, wie war die Entwicklung des Arbeitnehmers im abgelaufenen Jahr, gab es besondere Vorkommnisse? Wie hat sich der Mitarbeiter im abgelaufenen Jahr entwickelt? Wo liegen seine Stärken und Schwächen? Welche Entwicklungsperspektiven können sie ihm bieten? Bereiten Sie alle relevanten Beurteilungskriterien vor.

Und: es geht nicht nur um Umsatz … Achten Sie auch auf „weiche Kriterien“ wie Anpassungs- und Entwicklungsfähigkeit, Sozialkompetenz, Loyalität, Offenheit, Nachhaltigkeit, Unterstützung von Kollegen usw.

2. Das Gespräch

Geben Sie dem Mitarbeiter Raum, dass er sich zeigen darf und auch Kritik oder Wünsche anbringen darf. Das passiert dann, wenn Sie mit echter Empathie zuhören und ihn als Mensch ernst nehmen. D. h. nicht, dass Sie seinen Wünschen nachgeben müssen.

Das Gespräch soll dazu dienen, eine gemeinsame Basis zu finden und Verständnis auch für gegensätzliche Positionen zu gewinnen.

Versuchen Sie die Einstellungen des Arbeitnehmers zu verstehen und ihn damit und mit seinen Fähigkeiten bestmöglich in das Unternehmen zu integrieren.

3. Die Nachbereitung

Der häufigste Fehler passiert tatsächlich an dieser Stelle. SAU = Scheitern an der Umsetzung.

Der Besprechungsmarathon ist vorüber. Meist ruft dann wieder das Tagesgeschäft … Aber was bleibt von den Kritikpunkten, Verbesserungsvorschlägen, den Anregungen, Wünschen, den Zusagen an den Arbeitnehmer?

Wir haben dazu im Anschluss an alle Gespräche im zeitlichen Abstand ein Meeting vereinbart, in dem es nur um die Umsetzung dieser Punkte geht.

Übrigens: Weil uns das Thema wirklich interessiert, führen wir gerade eine Umfrage zum Thema Mitarbeiterzufriedenheit durch.

Fazit:

Mitarbeiterjahresgespräche dürfen nicht die einzige Plattform während eines Jahres für einen offenen, auf Augenhöhe geführten Dialog mit dem Arbeitnehmer sein. Sie sind aber andererseits – richtig geführt – die Basis für einen integrativen Ansatz der Mitarbeiterbindung.

Die Akademie hat sich zum Ziel gesetzt, mehr Unternehmen in diesen Zeiten der Veränderungen, des Wandels und der Disruptionen zu unterstützen und ihnen zu helfen, vom Know-how zum Do-how zu kommen.

Wir benötigen Ihre Zustimmung, bevor Sie unsere Website weiter besuchen können. Wenn Sie unter 16 Jahre alt sind und Ihre Zustimmung zu freiwilligen Diensten geben möchten, müssen Sie Ihre Erziehungsberechtigten um Erlaubnis bitten. Wir verwenden Cookies und andere Technologien auf unserer Website. Einige von ihnen sind essenziell, während andere uns helfen, diese Website und Ihre Erfahrung zu verbessern. Personenbezogene Daten können verarbeitet werden (z. B. IP-Adressen), z. B. für personalisierte Anzeigen und Inhalte oder Anzeigen- und Inhaltsmessung. Weitere Informationen über die Verwendung Ihrer Daten finden Sie in unserer Datenschutzerklärung. Sie können Ihre Auswahl jederzeit unter Einstellungen widerrufen oder anpassen.

Wenn Sie unter 16 Jahre alt sind und Ihre Zustimmung zu freiwilligen Diensten geben möchten, müssen Sie Ihre Erziehungsberechtigten um Erlaubnis bitten. Wir verwenden Cookies und andere Technologien auf unserer Website. Einige von ihnen sind essenziell, während andere uns helfen, diese Website und Ihre Erfahrung zu verbessern. Personenbezogene Daten können verarbeitet werden (z. B. IP-Adressen), z. B. für personalisierte Anzeigen und Inhalte oder Anzeigen- und Inhaltsmessung. Weitere Informationen über die Verwendung Ihrer Daten finden Sie in unserer Datenschutzerklärung. Hier finden Sie eine Übersicht über alle verwendeten Cookies. Sie können Ihre Einwilligung zu ganzen Kategorien geben oder sich weitere Informationen anzeigen lassen und so nur bestimmte Cookies auswählen.