")

1. Neues vom Leibnitz-Institut für Wirtschaftsforschung Halle

In einer Pressemitteilung vom 10.04.2024 weist das Institut auf die hohe Zahl der Firmenpleiten hin.

Danach ist die Zahl der Insolvenzen im März auf einen weiteren Höchstwert gestiegen. Nie seit Beginn der Erhebung durch das Leibniz-Institut gab es mehr Firmenpleiten.

In einer weiteren Stellungnahme weist das Institut vor allem auf folgendes hin:

2. Ifo-Forschungsbericht: Experteneinschätzung zum globalen Standortwettbewerb

Der Economic Experts Survey erhebt vierteljährlich die Einschätzungen von Wirtschaftsexperten weltweit zur aktuellen Wirtschaftspolitik. Es ist die größte globale Umfrage dieser Art.

Das Ifo-Institut weist in Bezugnahme auf die Studie darauf hin, dass diese ein sehr ernüchterndes Bild der deutschen Standortattraktivität liefert. Demnach hat diese in den vergangenen zehn Jahren substanziell an Attraktivität verloren. Die Bewertungen für Deutschland sind so negativ wie in wenigen anderen Ländern. Dieser Trend soll sich dem Forschungsbericht zufolge weiter fortsetzen.

3. Entwicklung der Steuereinnahmen in Deutschland

Die Steuereinnahmen in Deutschland haben sich von 524 Milliarden EUR im Jahr 2009 auf 916 Milliarden EUR im Jahr 2023 erhöht.

Damit standen dem Staat im Jahr 2023 75 % mehr Einnahmen zur Verfügung als im Jahr 2009.

4. Handelsdefizite

Das Handelsdefizit der EU mit China wächst weiter und betrug im vergangenen Jahr 400 Milliarden EUR – vor 20 Jahren noch lag es bei 40 Milliarden.

Die Abhängigkeit der deutschen Wirtschaft von China hat dabei allerdings im vergangenen Jahr abgenommen: Der negative Handelsbilanzsaldo betrug im Jahr 2023 51 Milliarden EUR verglichen mit 86,1 Milliarden EUR im Jahr 2022.

Der Exportüberschuss der deutschen Wirtschaft hat sich seit dem Höhepunkt 2016 um mehr als 10 % verringert.

5. Rentenkrise?

Deutschland hat im europäischen Vergleich ein niedriges Rentenniveau. Und es soll Prognosen zufolge weiter sinken. Die Bundesregierung möchte aber das Rentenniveau dauerhaft bei 48 % halten.

Das Institut der deutschen Wirtschaft weist darauf hin, dass nicht nur der Beitragssatz (aktuell 18,6 %) deutlich steigen muss (auf 22 %), sondern darüber hinaus mit einer Deckungslücke von 34 Milliarden EUR im Jahr 2035 zu rechnen ist.

Sehr interessant: Der Vorstandsvorsitzende der weltgrößten Vermögensverwaltung BlackRock, Larry Fink, warnt in seinem jährlichen Brief an die Investoren vor einer Rentenkrise …

6. US-Verschuldung

Die US-Bundesschulden steigen von 53 % des BIP im Jahr 2001 auf ca. 127 % des BIP im Jahr 2024 an.

Die voraussichtliche Zinslast dürfte im Jahr 2024 über 1.000 Milliarden USD liegen.

")

Es ist endlich vollbracht – Das Wachstumschancengesetz wurde am 27.3.2024 im Bundesgesetzblatt verkündet und ist somit am selben Tag in Kraft getreten. Es liefert dadurch ein Entlastungsvolumen von rund 3,2 Milliarden Euro.

Der Bundesrat hatte bereits am 22.3.2024 dem Kompromissvorschlag des Vermittlungsausschusses zum Wachstumschancengesetz zugestimmt. Ein entsprechender Regierungsentwurf des Gesetzes datiert vom 02.10.2023.

Da der Entwurf jedoch einige gesetzliche Änderungen enthielt, die noch in 2023 umzusetzen waren, wurden diese kurzfristig „ausgelagert“ und traten mit dem Kreditzweitmarktförderungsgesetz vom 22.12.2023 in Kraft. Zu nennen sind hier u.a. die Aufhebung der §§ 123–126 EStG, welche die Besteuerung der Gas-/Wärmepreisbremse zum Gegenstand hatten, sowie die Anpassungen der steuerlichen Regelungen an das Gesetz zur Modernisierung des Personengesellschaftsrechts (MoPeG).

Aufgrund des zwischenzeitlich aufgetretenen Haushaltslochs ergaben sich bis dato ungeplante Streichungen durch den Vermittlungsausschuss. So wurde die geplante Klimaschutz-Investitionsprämie gestrichen, die Grenze für geringwertige Wirtschaftsgüter (GWG) nicht wie geplant angehoben sowie bei der Ausweitung des Verlustrücktrags der Rotstift angesetzt.

Zu begrüßen ist die Streichung der bereits im Vorfeld stark kritisierten Meldepflicht für nationale Steuergestaltungen.

Die wichtigsten Änderungen durch das Wachstumschancengesetz möchten wir Ihnen in der nachfolgenden Übersicht (nicht abschließend) aufzeigen:

1. Anhebung der Abzugsgrenze für Geschenke (§ 4 Abs. 5 EStG)

Die Abzugsgrenze für betrieblich veranlasste Geschenke an Personen, die nicht Arbeitnehmer des Steuerpflichtigen sind, wurde mit Wirkung ab dem 01.01.2024 von 35 EUR auf 50 EUR (netto) erhöht.

2. Anhebung der Bruttolistenpreisgrenze bei der Dienstwagenbesteuerung von E-Autos

Die bei der Nutzungswertbesteuerung begünstigter E-Fahrzeuge zu berücksichtigende Bruttolistenpreisgrenze wurde mit Wirkung ab dem 01.01.2024 von 60.000 EUR auf 70.000 EUR angehoben.

3. Wiedereinführung einer degressiven Abschreibung für bewegliche WG (§ 7 Abs. 2 S. 1 EStG)

Für bewegliche Wirtschaftsgüter des Anlagevermögens, die zwischen dem 01.04.2024 und dem 31.12.2024 angeschafft wurden, wurde eine (wahlweise) degressive Abschreibung eingeführt. Die Abschreibung beträgt höchstens das Zweifache des bei der linearen Absetzung für Abnutzung in Betracht kommenden Prozentsatzes, höchstens jedoch 20 %.

4. Befristete Einführung einer degressiven AfA für Wohngebäude (§ 7 Abs. 5a EStG)

Zur Förderung des Wohnbaus und der Unterstützung der Bauwirtschafts wurde eine geometrisch-degressive Gebäudeabschreibung in fallenden Jahresbeträgen neu eingeführt. Das Wahlrecht besteht ausschließlich für Gebäude, mit deren Herstellung nach dem 30.09.2023 und vor dem 1.10.2029 begonnen wird. Nicht selbst hergestellte Gebäude sind begünstigt, wenn der obligatorische Vertrag über die Anschaffung nach dem 30.09.2023 und vor dem 01.10.2029 rechtswirksam geschlossen wurde sowie die wirtschaftliche Verfügungsmacht tatsächlich im Jahr der Fertigstellung auf den Erwerber übergeht.

Die Absetzung für Abnutzung beträgt 5 % des jeweiligen Buch- oder Restwerts des Gebäudes. Im Anschaffungs-/Herstellungsjahr ist die Abschreibung zeitanteilig vorzunehmen. Die neue degressive Gebäudeabschreibung ist zudem mit der Sonderabschreibung für Mietwohnungsneubau (§ 7b EStG) kombinierbar.

5. Anpassungen der Sonderabschreibung für Mietwohnungsneubau (§ 7b EStG)

Die Möglichkeit zur Anwendung der Sonderabschreibung für neugeschaffene Mietwohnungen wurde ausgedehnt auf Wohnungen, die aufgrund eines vor dem 01.10.2029 gestellten Bauantrags oder einer in diesem Zeitraum getätigten Bauanzeige hergestellt wurden. Die Baukostenobergrenze wurde mit Wirkung v. 01.01.2023 von 4.800 EUR auf 5.200 EUR je Quadratmeter Wohnfläche sowie die Höchstgrenze für die Bemessungsgrundlage von 2.500 EUR auf 4.000 EUR je Quadratmeter Wohnfläche angehoben.

6. Anhebung der Sonderabschreibung bei kleinen und mittleren Unternehmen (§ 7g EStG)

Die Sonderabschreibung gem. § 7g Abs. 5 EStG wurde von 20 % auf 40 % der Investitionskosten in bewegliche abnutzbare Wirtschaftsgüter des Anlagevermögens angehoben. Diese Sonderabschreibung können Betriebe in Anspruch nehmen, die die Gewinngrenze von 200.000 EUR in dem Jahr, das der Investition vorangeht, nicht überschreiten. Die Regelung kann erstmals für Investitionen angewendet werden, die nach dem 31.12.2023 erfolgen.

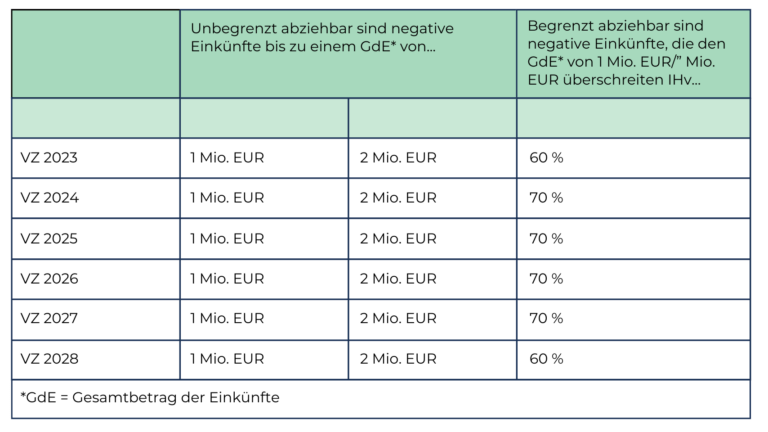

7. Erweiterung des Verlustvortrags (§ 10d EStG)

Die Prozentgrenze bei der Mindestgewinnbesteuerung wurde mit Wirkung ab 01.01.2024 vorübergehend angehoben:

8. Anhebung der Freigrenze für Gewinne aus privaten Veräußerungsgeschäften (§ 23 Abs. 3 S. 5 EStG)

Gewinne aus privaten Veräußerungsgeschäften bleiben steuerfrei, wenn der im Kalenderjahr erzielte Gesamtgewinn 1.000 (ab VZ 2024, zuvor: 600 EUR) nicht überstiegen wird.

9. Anhebung der Grenzen für die Buchführungspflicht (§ 141 AO)

Die Schwellenwerte für die Buchführungspflicht wurden signifikant erhöht. Eine Buchführungspflicht ergibt sich somit bei Überschreiten der Umsatzgrenze von 800.000 EUR (bisher: 600.000 EUR) oder der Gewinngrenze von 80.000 EUR (bisher: 60.000 EUR).

10. Erweiterung der Kürzung bei Grundstücksunternehmen im Hinblick auf den Ausbau der Solarstromerzeugung (§ 9 Nr. 1 S. 3 Bst. b GewStG)

Grundstücksunternehmen können ihr Engagement im Bereich der Lieferung von Strom im Zusammenhang mit dem Betrieb von Anlagen zur Stromerzeugung aus erneuerbaren Energien i.S.d. § 3 Nr. 21 EEG oder aus dem Betrieb von Ladestationen für Elektrofahrzeuge oder Elektrofahrräder ausweiten und gleichwohl weiterhin die erweiterte Kürzung in Anspruch nehmen. Voraussetzung ist nunmehr, dass diese Einnahmen aus der Lieferung von Strom im Wirtschaftsjahr nicht höher als 20 % der Einnahmen aus der Gebrauchsüberlassung des Grundbesitzes sind.

11. Einführung der obligatorischen Verwendung elektronischer Rechnungen

Die obligatorische Verwendung der elektronischen Rechnung („eRechnung“) wird als Vorgriff auf die Einführung eines Meldesystems zur transaktionsbezogenen Meldung von Umsätzen zwischen Unternehmern eingeführt. Dazu wurde die eRechnung in § 14 Abs. 1 UStG neu definiert. Sowohl Rechnungen nach dem XStandard als auch nach dem ZUGFeRD-Format ab Version 2.0.1 erfüllen grundsätzlich die darin genannten Voraussetzungen.

Die Verpflichtung, eine eRechnung auszustellen, besteht für Leistungen zwischen Unternehmern, wenn der leistende Unternehmer und der Leistungsempfänger im Inland oder einem der in § 1 Abs. 3 UStG bezeichneten Gebiete ansässig sind, unabhängig davon, ob steuerpflichtige oder steuerfreie Leistungen erbracht werden.

Zur Vermeidung von unverhältnismäßigen Schwierigkeiten bei der Durchführung von Geschäften des täglichen Lebens wurde für Kleinbetragsrechnungen bis zu einem Gesamtbetrag von 250 EUR festgelegt, dass auch nach der Einführung der obligatorischen eRechnung weiterhin alle Arten von Rechnungen verwendet werden können.

Übergangsweise kann bis zum 31.12.2026 für Umsätze, die zwischen dem 1.1.2025 und dem 31.12.2026 ausgeführt werden, statt einer eRechnung weiterhin auch eine sonstige Rechnung auf Papier oder – mit Zustimmung des Rechnungsempfängers – in einem anderen elektronischen Format ausgestellt werden, § 27 Abs. 38 Nr. 1 UStG.

Bis zum 31.12.2027 ist für Umsätze zwischen dem 1.1.2027 und 31.12.2027 eine Rechnung auf Papier oder – mit Zustimmung des Rechnungsempfängers – in einem anderen elektronischen Format möglich, wenn der Gesamtumsatz des rechnungsausstellenden Unternehmers im vorangegangenen Kalenderjahr nicht mehr als 800.000 EUR betragen hat, § 27 Abs. 38 Nr. 2 UStG.

Bis zum 31.12.2027 ist für Umsätze zwischen dem 1.1.2026 und dem 31.12.2027 mit

Zustimmung des Empfängers eine Rechnung in einem anderen elektronischen Format zulässig, wenn diese mittels elektronischem Datenaustausch (EDI-Verfahren) übermittelt wird, § 27 Abs. 38 Nr. 3 UStG.

12. Befreiung der Kleinunternehmer von der Abgabe einer Umsatzsteuer-Jahreserklärung

Kleinunternehmer wurden ab dem VZ 2024 von der Übermittlung von Umsatzsteuer-Voranmeldungen sowie Umsatzsteuer-Jahreserklärungen befreit. Die Erklärungspflicht bleibt jedoch bestehen, sofern der Kleinunternehmer vom Finanzamt dazu aufgefordert wird.

Den Verzicht auf die Anwendung der Kleinunternehmerregelung hat der Unternehmer künftig bis zum Ablauf des zweiten auf den Besteuerungszeitraum folgenden Kalenderjahres gegenüber dem Finanzamt zu erklären. Der Verzicht gilt, wie bisher, für mindestens 5 Kalenderjahre.

13. Anhebung der Umsatzgrenze für die Wahl zur „Ist-Versteuerung“

Die Grenze für die Möglichkeit der Berechnung der Steuer nach vereinnahmten statt vereinbarten Entgelten wurde mit Wirkung ab 01.01.2024 von 600.000 EUR auf 800.000 EUR angehoben.

")

Unternehmen sehen sich heute einer Vielzahl von Herausforderungen gegenüber, wie wir sie zumindest die letzten 50 Jahre so nicht mehr kannten. Zu den kurzfristigen Herausforderungen wie z. B. Lieferengpässe, Energieversorgungen usw. kommt eine Vielzahl übergeordneter Themen wie z. B. die Verlagerung des Handels in das Internet, die KI, Automatisierung und Roboterisierung usw.

Gleichwohl, das vielleicht drängendste Thema aktuell ist in vielen Unternehmen der Fachkräftemangel. Er ist heute häufig der Engpass in Unternehmen, der nicht nur eine Expansion unmöglich macht, sondern in Einzelfällen zu drastischer Schrumpfung bis hin zu Unternehmensschließungen führt. Gute, loyale Mitarbeiter sind vielleicht der wesentlichste Teil für den Unternehmenserfolg. Umgekehrt: Die Fluktuation von Mitarbeitern birgt erhebliche Kosten für Unternehmen, angefangen bei den Recruiting-Kosten bis hin zu den Produktivitätsverlusten während der Einarbeitungsphase neuer Mitarbeiter. Darüber hinaus: langjährige Mitarbeiter bringen Erfahrung und spezifisches Wissen mit.

Wer glaubt, das sei vorübergehend, der irrt. Die zugrunde liegenden Parameter haben sich verändert. Nachhaltig.

1. Verständnis für veränderte Rahmenbedingungen

Die lange Phase der Nachkriegszeit mit Generationen, die tendenziell materiellem Wohlstand und Wachstum, Leistungsbereitschaft und Loyalität hohen Wert beigemessen haben, geht langsam zu Ende.

Die künftigen Berufseinsteiger haben neue Werte, denen Sie erhebliche Bedeutung beimessen.

Im Rahmen der Pandemie sind viele Fachkräfte aus den angestammten Branchen oder direkt aus dem Erwerbsleben ausgeschieden.

Und das Wichtigste, warum uns der Fachkräftemangel längerfristig beschäftigen wird:

Die Demographie … Und die zeigt ganz deutlich, dass immer weniger junge Menschen im Erwerbsleben zur Verfügung stehen, wohingegen sich die Anzahl der aus dem Erwerbsleben ausscheidenden Personen stetig erhöht.

2. Verständnis des Rollentausches im Arbeitnehmermarkt

Das wichtigste Verständnis für den aktuellen Markt ist, dass Sie sich mindestens in gleichem Maße, in dem der Arbeitnehmer sich bei Ihnen bewirbt, bei ihm bewerben.

Das merken Sie spätestens im Bewerbungsgespräch, wenn der Bewerber die Fragen stellt und nicht Sie … 😊

3. Personalsuche versus Mitarbeiterbindung

Das Thema „Mitarbeiterbindung“ unterscheidet sich tatsächlich nur gering zum Thema der „Personalsuche“. In letzter Konsequenz gibt es nämlich keinen Unterschied, weil sich genau genommen jeder Arbeitnehmer jeden Tag wieder neu für unser Unternehmen entscheidet.

4. Der Mitarbeiter im Resonanzmodell

Wissen Sie, was Mitarbeitern in Ihrer Branche besonders wichtig ist? Dafür haben wir mit unserer Akademie für unsere Branche eine Umfrage zur Mitarbeiterzufriedenheit gestartet.

Aber noch viel wichtiger: Wissen Sie, was dem einzelnen Mitarbeiter in Ihrem Unternehmen besonders wichtig ist? Kennen Sie die Werte und das Verhalten Ihrer Mitarbeiter? Wenn Sie einen Mitarbeiter konträr zu seinem Wesen und seinen Werten einsetzen, wird er das Unternehmen früher oder später verlassen …

Wir müssen also sozusagen mit dem Mitarbeiter in der selben Frequenz schwingen …

Theoretisch unendlich viele.

Hier ein kleiner Überblick:

1. Kurzfristige unmittelbare Maßnahmen

Kurzfristige Maßnahmen sind „not-wendig“, wenn ein Mitarbeiter kündigt, auf dem Weg dazu ist oder generell, um aktuell die Mitarbeiterzufriedenheit zu heben. Es kommt aber offen gestanden mehr der Symptombekämpfung als der Ursachenbekämpfung nahe … Die in der Praxis häufigste Maßnahme ist in diesem Fall die Gehaltsanpassung. Systemisch gesehen zahlen Sie dabei häufig für andere Versäumnisse einen hohen Preis …

Die wichtigste Maßnahme:

Schonungslose offene Gespräche mit den Mitarbeitern:

Wichtig: Versuchen Sie nicht den Mitarbeiter zu beruhigen, sondern vermitteln Sie ihm das ehrliche Gefühl ihn ernst zu nehmen und etwas zu ändern.

Eine weitere unerlässliche, wichtige Maßnahme:

Geben Sie dem Mitarbeiter mehr Feedback, wertschätzende Kritik, Anerkennung, Lob. Mitarbeiter wollen gute Führung und wollen gefordert werden!

Belohnen Sie gute Arbeitsergebnisse und Beiträge des Arbeitnehmers.

Zeigen Sie, welchen Stellenwert Sie Mitarbeitern im Unternehmen einräumen.

Und zu guter Letzt: Verstärken Sie Teamaktivitäten und führen Sie Aktivitäten durch, die die Gemeinschaft und die Zugehörigkeit zu Ihrem Unternehmen stärken.

2. Mittel- und langfristige Maßnahmen

Wenn Sie mittel- und langfristig ein Magnet für gute Mitarbeiter sein wollen und sich Ihrer guten Mitarbeiter einigermaßen sicher sein wollen, müssen Sie Ihr Unternehmen so aufstellen, dass Arbeitnehmer dort arbeiten „wollen“ (Sog-Wirkung). Das ist ein Prozess …., keine einzelne Maßnahme. Und der Gradmesser dafür ist die Positionierung Ihres Unternehmens im Markt.

Wodurch unterscheiden Sie sich deutlich von Ihren Mitbewerbern?

Sind Sie der Leuchtturm in Ihrer Branche?

Wie ist das Image Ihres Unternehmens, wie Ihr Employer-Branding?

Wie haben Sie sich als attraktiver Arbeitgeber positioniert?

Wurden Sie als Arbeitgeber ausgezeichnet?

Haben Sie positive Arbeitgeberbewertungen auf diversen Portalen?

Noch einige wichtig Fragen:

a) Wie modern ist Ihre Arbeitsweise?

D. h., wie modern sind die Arbeitsgeräte und -mittel, der Arbeitsplatz …? Sind Sie sehr analog oder eher digital unterwegs, wie IT-affin ist das Unternehmen? Wie hoch ist der Grad der Digitalisierung, der Automatisierung und Roboterisierung in Ihrem Unternehmen?

b) Wie sind die Strukturen und Abläufe im Unternehmen?

Mitarbeiter lieben klar definierte Strukturen und Abläufe, die einen klaren Rahmen vorgeben.

c) Wie steht es um die Unternehmenskultur in Ihrer Firma?

Wie viel Vertrauen herrscht im Unternehmen oder arbeiten Sie eher mit Überwachung und Kontrolle? Wie steht es um Achtung, Lob, Anerkennung und Wertschätzung ggü. dem Mitarbeiter?

d) Gibt es für jeden Mitarbeiter jährlich mindestens ein ehrliches und offenes Mitarbeitergespräch?

Sind im Unternehmen funktionierende Feedbacksysteme implementiert? D. h. bekommt der Mitarbeiter ein zeitnahes, offenes, ehrliches und wertschätzendes Feedback?

e) Wie steht es um die Fort- und Weiterbildungsmöglichkeiten des Arbeitnehmers?

Welche Karriereentwicklungsmöglichkeiten und Aufstiegschancen können Sie dem Arbeitnehmer, dem diese wichtig ist, bieten?

f) Wie flexibel sind Ihre Arbeitszeiten?

Wie steht es generell um Ihre Flexibilität hinsichtlich der Vorstellungen der Leistungserbringung durch den Arbeitnehmer? Bieten Sie Homeofficemöglichkeiten? Wie familienfreundlich sind Ihre Arbeitszeitmodelle und finden Sie einen Weg, die Work-Life-Balance-Vorstellungen des Arbeitnehmers mitzuberücksichtigen?

g) Wie fördern Sie das Zugehörigkeitsgefühl und den Austausch der Arbeitnehmer untereinander?

h) Wie sehr gelingt es Ihnen, nicht den Arbeitnehmer auf die Arbeitsstelle zuzuschneiden, sondern die Arbeitsstelle auf den Arbeitnehmer?

Fazit und Ausblick

Das Thema „Mitarbeiterbindung“ ist ein zentrales Thema für den Unternehmenserfolg. Es gleicht mehr einem Marathon, als einem Sprint.

Mitarbeiterführung setzt heute viel mehr voraus als in der Vergangenheit. Es ist ein ganzheitlicher Prozess, der mehr Arbeit AM als IM Unternehmen voraussetzt..

Die Akademie hat sich zum Ziel gesetzt, mehr Unternehmen in diesen Zeiten der Veränderungen, des Wandels und der Disruptionen zu unterstützen und ihnen zu helfen, vom Know-how zum Do-how zu kommen.

Wir benötigen Ihre Zustimmung, bevor Sie unsere Website weiter besuchen können. Wenn Sie unter 16 Jahre alt sind und Ihre Zustimmung zu freiwilligen Diensten geben möchten, müssen Sie Ihre Erziehungsberechtigten um Erlaubnis bitten. Wir verwenden Cookies und andere Technologien auf unserer Website. Einige von ihnen sind essenziell, während andere uns helfen, diese Website und Ihre Erfahrung zu verbessern. Personenbezogene Daten können verarbeitet werden (z. B. IP-Adressen), z. B. für personalisierte Anzeigen und Inhalte oder Anzeigen- und Inhaltsmessung. Weitere Informationen über die Verwendung Ihrer Daten finden Sie in unserer Datenschutzerklärung. Sie können Ihre Auswahl jederzeit unter Einstellungen widerrufen oder anpassen.

Wenn Sie unter 16 Jahre alt sind und Ihre Zustimmung zu freiwilligen Diensten geben möchten, müssen Sie Ihre Erziehungsberechtigten um Erlaubnis bitten. Wir verwenden Cookies und andere Technologien auf unserer Website. Einige von ihnen sind essenziell, während andere uns helfen, diese Website und Ihre Erfahrung zu verbessern. Personenbezogene Daten können verarbeitet werden (z. B. IP-Adressen), z. B. für personalisierte Anzeigen und Inhalte oder Anzeigen- und Inhaltsmessung. Weitere Informationen über die Verwendung Ihrer Daten finden Sie in unserer Datenschutzerklärung. Hier finden Sie eine Übersicht über alle verwendeten Cookies. Sie können Ihre Einwilligung zu ganzen Kategorien geben oder sich weitere Informationen anzeigen lassen und so nur bestimmte Cookies auswählen.